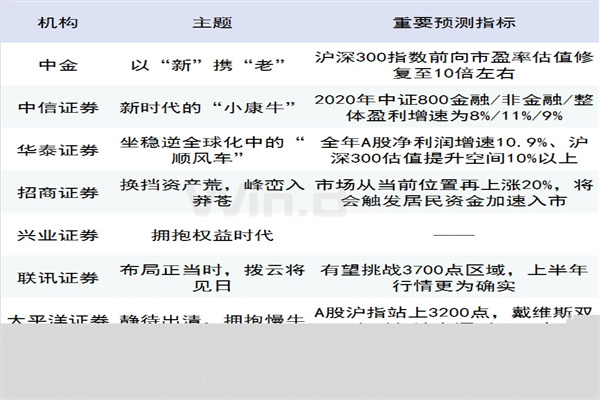

西南证券:给予欧福蛋业买入评级,目标价位572元

2024-06-07 【 字体:大 中 小 】

西南证券股份有限公司刘言近期对欧福蛋业进行研究并发布了研究报告《国内蛋液行业第一品牌,发力预制品开拓增长空间》,本报告对欧福蛋业给出买入评级,认为其目标价位为5.72元,当前股价为4.8元,预期上涨幅度为19.17%。

欧福蛋业(839371) 投资要点 推荐逻辑:1)消费复苏引导订单放量,国内市场空间广阔。2019-2022年间,我国烘焙行业、餐饮行业实现年均复合增速9.9%、10.0%,蛋液市场发展空间广阔;2)创新产品稀缺性强,优质存量客户合作良好。公司首创新型鸡蛋白饮料,目前市场上尚无同类产品;公司终端客户大部分为下游行业知名企业,涉及好利来、联合利华、百盛集团等,订单量稳定增长;3)募投扩产突破产能限制,重点发力预制品把握市场机遇。公司募投项目达产后预计可增加500吨/年的预制产品、2000吨/年的液体产品、6000吨/年的蛋白饮料预混液产能,优化公司在高附加值预制品的产品布局,开拓业绩增长空间。 消费复苏引导订单放量,国内市场空间广阔。根据《中国禽业导刊》,现阶段我国鸡蛋的加工比例仅5.0%-7.0%,随着消费者的消费观念逐渐转变,烘焙业、餐饮业对蛋品行业的依赖逐渐提高,提升空间广阔。2019-2022年,我国烘焙与餐饮行业CAGR分别达9.9%、10.0%,下游需求高涨将持续拉动行业规模扩张。 创新产品稀缺性强,优质存量客户合作良好。公司坚持创新驱动策略,首创超长保质期蛋液、热稳定蛋液产品和耐热蛋制品、新型鸡蛋白饮料等产品,其中新型鸡蛋白饮料在市场上尚无同类产品,有助于为公司开拓新增长空间;公司下游客户大部分为下游知名企业,客户群体质量较高,同时至2022年H1新增客户收入占比已达6.8%,实现连续3年增长,新客户开拓情况良好。 募投扩产突破产能限制,重点发力预制品把握市场机遇。公司募投项目达产后将形成500吨/年的预制产品、2000吨/年的液体产品、6000吨/年的蛋白饮料预混液产能,布局重点为新品蛋白饮料与预制品。2019年-2023H1间,预制品类产品毛利率由13.4%上升到25.1%,该产品有望成为公司新的盈利爆发点。 盈利预测与投资建议:预计公司2023-2025年归母净利润分别为43.2/53.3/70.1百万元,CAGR为25.1%,对应PE为22/17/13倍。考虑到公司在国内蛋制品行业占有率居前、下游客户大部分为知名头部企业、下游消费复苏,且新品鸡蛋白饮料具备市场稀缺性,叠加募投扩产突破产能瓶颈,公司业绩有望进一步高增。鉴于2024年可比公司平均估值为22倍,我们给予公司2024年22倍PE,对应目标价为5.72元,首次覆盖,给予“买入”评级。 风险提示:原材料价格波动及业绩波动风险、境外股权架构及实际控制权的风险、禽类疫病的风险、募投项目实施导致的产能过剩风险。

欧福蛋业(839371) 投资要点 推荐逻辑:1)消费复苏引导订单放量,国内市场空间广阔。2019-2022年间,我国烘焙行业、餐饮行业实现年均复合增速9.9%、10.0%,蛋液市场发展空间广阔;2)创新产品稀缺性强,优质存量客户合作良好。公司首创新型鸡蛋白饮料,目前市场上尚无同类产品;公司终端客户大部分为下游行业知名企业,涉及好利来、联合利华、百盛集团等,订单量稳定增长;3)募投扩产突破产能限制,重点发力预制品把握市场机遇。公司募投项目达产后预计可增加500吨/年的预制产品、2000吨/年的液体产品、6000吨/年的蛋白饮料预混液产能,优化公司在高附加值预制品的产品布局,开拓业绩增长空间。 消费复苏引导订单放量,国内市场空间广阔。根据《中国禽业导刊》,现阶段我国鸡蛋的加工比例仅5.0%-7.0%,随着消费者的消费观念逐渐转变,烘焙业、餐饮业对蛋品行业的依赖逐渐提高,提升空间广阔。2019-2022年,我国烘焙与餐饮行业CAGR分别达9.9%、10.0%,下游需求高涨将持续拉动行业规模扩张。 创新产品稀缺性强,优质存量客户合作良好。公司坚持创新驱动策略,首创超长保质期蛋液、热稳定蛋液产品和耐热蛋制品、新型鸡蛋白饮料等产品,其中新型鸡蛋白饮料在市场上尚无同类产品,有助于为公司开拓新增长空间;公司下游客户大部分为下游知名企业,客户群体质量较高,同时至2022年H1新增客户收入占比已达6.8%,实现连续3年增长,新客户开拓情况良好。 募投扩产突破产能限制,重点发力预制品把握市场机遇。公司募投项目达产后将形成500吨/年的预制产品、2000吨/年的液体产品、6000吨/年的蛋白饮料预混液产能,布局重点为新品蛋白饮料与预制品。2019年-2023H1间,预制品类产品毛利率由13.4%上升到25.1%,该产品有望成为公司新的盈利爆发点。 盈利预测与投资建议:预计公司2023-2025年归母净利润分别为43.2/53.3/70.1百万元,CAGR为25.1%,对应PE为22/17/13倍。考虑到公司在国内蛋制品行业占有率居前、下游客户大部分为知名头部企业、下游消费复苏,且新品鸡蛋白饮料具备市场稀缺性,叠加募投扩产突破产能瓶颈,公司业绩有望进一步高增。鉴于2024年可比公司平均估值为22倍,我们给予公司2024年22倍PE,对应目标价为5.72元,首次覆盖,给予“买入”评级。 风险提示:原材料价格波动及业绩波动风险、境外股权架构及实际控制权的风险、禽类疫病的风险、募投项目实施导致的产能过剩风险。以上内容由本站根据公开信息整理,由算法生成,与本站立场无关。本站力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

猜你喜欢

当端午节遇上非遗,淇澳端午祈福巡游现场超燃

1458

1458 下个月,你工资卡里或将多一笔钱!

4447 洽洽转债下跌044%,转股溢价率8581%

163 代理炒股收费模式揭秘:常见方式大盘点

2840 2021年6月1日人民币中间价列表

7916 股票行情快报:中兵红箭(000519)3月1日主力资金净买入81412万元

9077 ATFX汇市前瞻:圣诞节休市期间,行情波动将有所降低

9231 亚预赛中国男篮惜败日本队,一项88年不败纪录被终结

2743 在寺院吃饭,为何有出家人用小刀和小手取饭粒?

687 瑞银同意支付511亿美元 以了结美国国税局的税务调查

8337

卞志村:多举措提升支付便利

医生:一旦被查出肺癌,5件事万万不能再做了,小心病症迅猛恶化_患者_细胞_肿瘤

4月23日周大福黄金价格1082元克

辟谣!“成立数字人民币银行、招募数字人民币推广员”系谣言

大族激光获得外观设计专利授权:“激光器”

景区85平商铺年租金260万,合不合理市场说了算_游客_天价_商家

妲己为何会变得残忍无比?原来都是他们逼得,只能主动出击_纣王_女娲_白骨

瑞银同意支付511亿美元 以了结美国国税局的税务调查

一图解读美联储3月决议:继续“按兵不动” 年内仍有望降息2次!

邦达亚洲 美联储官员发表鹰派言论 美元指数冲击10400